Que signifie l’aide supplémentaire Medicare pour les médicaments génériques ?

L’aide supplémentaire Medicare, aussi appelée Low-Income Subsidy (LIS), est un programme fédéral qui réduit drastiquement les coûts des médicaments sur ordonnance pour les bénéficiaires ayant un revenu et des ressources limités. Si vous prenez des médicaments génériques régulièrement - comme ceux pour l’hypertension, le diabète ou le cholestérol - ce programme peut vous faire économiser des milliers de dollars chaque année. En 2025, les personnes éligibles paient au maximum 4,90 $ par ordonnance générique, contre souvent 30 $, 50 $ ou plus sans aide. Le programme supprime aussi la franchise annuelle (jusqu’à 595 $) et la prime mensuelle du plan Part D, ce qui signifie que vous n’avez aucun coût fixe pour couvrir vos médicaments.

Combien économisez-vous vraiment avec l’aide supplémentaire ?

Prenons un exemple concret. Imaginez que vous prenez 12 médicaments génériques par mois, chacun coûtant environ 40 $ sans aide. Sans l’aide supplémentaire, vous devriez d’abord payer la franchise de 595 $, puis 25 % du coût de chaque médicament. Cela vous coûterait environ 748 $ en copayements annuels, plus les 595 $ de franchise. Total : 1 343 $ par an.

Avec l’aide supplémentaire ? Vous payez 4,90 $ par ordonnance. 12 médicaments × 4,90 $ = 58,80 $ par mois. Soit 705,60 $ par an. Et vous n’avez aucune franchise ni prime à payer. Votre économie annuelle : plus de 637 $. Pour certains, ce montant peut dépasser 1 000 $, surtout si vous prenez des médicaments plus chers ou si vous avez des besoins médicaux complexes.

Qui peut bénéficier de cette aide ?

Pour être éligible en 2025, vos revenus annuels ne doivent pas dépasser :

- 23 475 $ pour une personne seule

- 31 725 $ pour un couple marié vivant ensemble

En ce qui concerne vos ressources (actifs), vous ne pouvez pas dépasser :

- 17 600 $ pour une personne

- 35 130 $ pour un couple

Les ressources incluent les comptes bancaires, les actions, les obligations, les fonds communs de placement, les IRA et les liquidités. Mais pas votre maison principale, votre voiture, vos biens personnels ou les fonds dédiés aux funérailles (jusqu’à 1 500 $ par personne). Si vous recevez déjà l’aide Medicaid, SSI ou un programme d’épargne Medicare, vous êtes automatiquement éligible - pas besoin de demander.

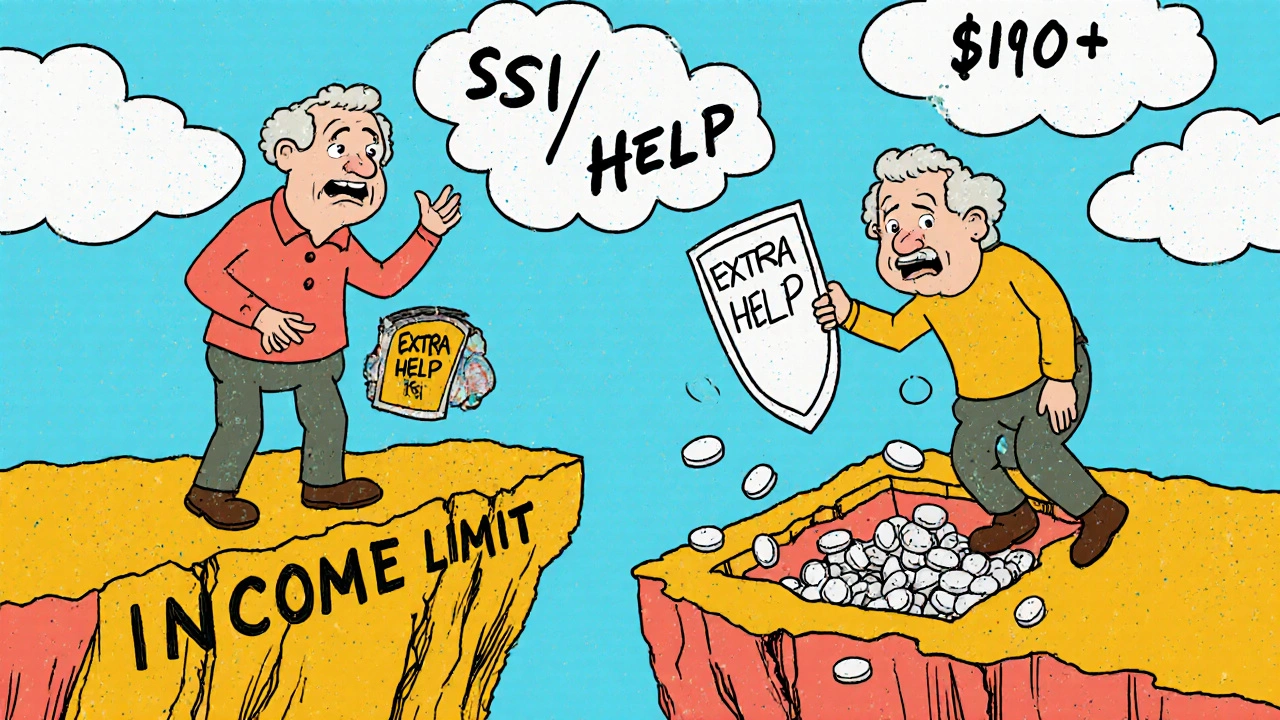

Et si vous êtes juste au-dessus du seuil ?

Beaucoup de personnes sont bloquées parce qu’elles gagnent 500 $ de plus que le plafond. C’est ce qu’on appelle le « cliff effect » - un mur financier soudain. Par exemple, une personne âgée qui reçoit une petite augmentation de sa pension de sécurité sociale peut perdre toute l’aide en un coup. Son coût mensuel pour des médicaments génériques peut passer de 4,90 $ à plus de 100 $, sans préavis. Ce n’est pas une erreur de calcul : c’est la règle. Des études montrent que 37 % des personnes éligibles ne demandent pas l’aide parce qu’elles pensent qu’elles ne le méritent pas, ou qu’elles ont peur de dépasser le seuil. Si vous êtes proche du plafond, parlez à un conseiller SHIP (State Health Insurance Assistance Program). Parfois, des ajustements dans vos déclarations de revenus ou des déductions spécifiques peuvent vous faire passer sous le seuil.

Comment demander l’aide supplémentaire ?

La demande est simple, mais les documents sont nombreux. Voici comment faire :

- Visitez ssa.gov et cliquez sur « Apply for Extra Help »

- Appelez le 1-800-772-1213 pour parler à un conseiller

- Allez en personne dans un bureau local de la Sécurité sociale

Vous aurez besoin de :

- Votre numéro de sécurité sociale

- Vos relevés de revenus de l’année précédente (retraites, pensions, allocations)

- Vos relevés bancaires et d’investissements

- La preuve de votre résidence

Le traitement prend entre 3 et 6 semaines. Si vous êtes éligible, l’aide débute à la date de votre demande - rétroactivement si vous avez déjà payé des frais de médicaments. Et si vous avez déjà un plan Part D, l’aide s’appliquera automatiquement à votre copaiement.

Comment l’aide fonctionne-t-elle en pratique chez le pharmacien ?

Quand vous présentez votre ordonnance générique, le pharmacien vérifie votre éligibilité à l’aide supplémentaire via votre numéro de sécurité sociale. Si vous êtes inscrit, vous payez directement 4,90 $ - pas plus. Pas de facture, pas de remboursement à demander. Si vous changez de pharmacie, votre éligibilité suit vos informations, pas votre lieu de retrait. Attention : certains plans Part D ont des réseaux de pharmacies limités. Vérifiez que votre pharmacie habituelle est dans le réseau de votre plan. Si ce n’est pas le cas, demandez une exception. Les bénéficiaires de l’aide supplémentaire ont un droit prioritaire à ces exceptions.

Les pièges à éviter

Le plus grand piège ? L’oubli de la révision annuelle. Chaque été, vous recevez un formulaire de réévaluation. Si vous ne le renvoyez pas dans les 30 jours, votre aide est supprimée le 1er janvier suivant - sans avertissement. Beaucoup de gens perdent leur aide parce qu’ils pensent que « puisque je l’ai eu l’année dernière, ça va continuer ». Ce n’est pas vrai. Même si vos revenus n’ont pas changé, vous devez le confirmer chaque année.

Autre piège : croire que l’aide s’applique à tous les médicaments. Non. Elle ne couvre que les médicaments inclus dans le formulaire de votre plan Part D. Si un médicament générique n’est pas sur la liste, vous devrez payer le prix plein - sauf si vous demandez une exception. Parlez à votre médecin : il peut souvent prescrire un générique équivalent qui est couvert.

Qu’en est-il des médicaments de marque ?

L’aide supplémentaire couvre aussi les médicaments de marque, mais à un tarif plus élevé : jusqu’à 12,15 $ par ordonnance en 2025. Ce n’est pas gratuit, mais c’est encore bien moins que les 50 $, 100 $ ou plus que vous payeriez sans aide. Pour les médicaments les plus chers - comme ceux pour l’insuline - une nouvelle loi de 2025 limite le coût à 35 $ par mois pour tous les bénéficiaires Medicare, même sans aide supplémentaire. Donc, si vous prenez de l’insuline, vous payez 35 $, même si vous n’êtes pas éligible à l’aide. Pour les autres médicaments de marque, l’aide supplémentaire reste la meilleure solution.

Que faire si vous êtes refusé ?

Si votre demande est rejetée, vous avez le droit de faire appel. La plupart des refus viennent d’erreurs de déclaration de revenus ou de ressources. Par exemple, une personne a peut-être oublié de déclarer un compte bancaire inactif, ou un héritage récent. Contactez le State Health Insurance Assistance Program (SHIP) de votre État. Ce service est gratuit, et les conseillers sont formés pour vous aider à remplir les documents, à corriger les erreurs et à faire appel. En 2024, 92 % des personnes qui ont obtenu de l’aide via SHIP ont été satisfaites des résultats.

Les avantages cachés de l’aide supplémentaire

En plus de réduire les coûts, l’aide vous donne un avantage pratique : vous pouvez changer de plan Part D une fois par mois. Normalement, les bénéficiaires ne peuvent changer qu’une fois par an. Mais avec l’aide supplémentaire, vous pouvez tester différents plans pour trouver celui qui couvre le mieux vos médicaments génériques. Si votre pharmacie préférée n’est pas dans le réseau, vous pouvez passer à un autre plan. Si un nouveau médicament générique est ajouté à la liste, vous pouvez vous y adapter rapidement. C’est un pouvoir d’ajustement que peu de personnes connaissent.

Les statistiques qui parlent d’elles-mêmes

En 2023, plus de 15,2 millions de bénéficiaires Medicare recevaient cette aide - soit près de 28 % de tous les participants au Part D. Les études montrent que les personnes ayant l’aide supplémentaire prennent leurs médicaments 23 % plus souvent que celles qui n’en ont pas. Pour les diabétiques, les patients hypertendus ou ceux atteints de maladies chroniques, cette différence peut être une question de vie ou de mort. Le coût moyen des médicaments pour les bénéficiaires aidés est 78 % plus bas que pour les autres. Et pourtant, des dizaines de milliers de personnes éligibles ne demandent toujours pas l’aide. Ce n’est pas une question de fierté : c’est une question de santé.

Le futur de l’aide supplémentaire

Le gouvernement a proposé en 2025 d’élargir l’éligibilité aux personnes dont le revenu atteint 175 % du seuil de pauvreté fédéral - ce qui porterait le plafond à environ 28 500 $ pour une personne seule. Si cette mesure est adoptée, plus d’un million de personnes supplémentaires pourraient être aidées. Même si ce changement n’est pas encore actif, il montre que le programme est reconnu comme essentiel. Les coûts du programme devraient atteindre 52,7 milliards de dollars en 2025, un chiffre en hausse constante. Cela ne signifie pas qu’il va disparaître - au contraire. Il est de plus en plus vu comme un pilier de la santé des personnes âgées.

Prochaines étapes : Que faire maintenant ?

Si vous prenez des médicaments génériques et que vous pensez que vos revenus sont limités :

- Calculez vos revenus annuels et vos actifs (hors maison et voiture)

- Comparez-les aux seuils de 2025

- Si vous êtes proche ou en dessous, demandez l’aide - même si vous pensez que vous ne le méritez pas

- Appelez le 1-800-772-1213 ou visitez ssa.gov

- Si vous avez du mal, contactez votre programme SHIP local - ils vous aideront gratuitement

Ne laissez pas la complexité vous arrêter. Des milliers de personnes ont réussi. Vous pouvez aussi. Vos médicaments sont trop importants pour être laissés de côté à cause d’un papier à remplir.

Puis-je demander l’aide supplémentaire même si j’ai un plan Medicare privé ?

Oui, absolument. L’aide supplémentaire fonctionne avec tous les plans Part D, qu’ils soient gérés par Medicare directement ou par une compagnie privée comme Humana, UnitedHealthcare ou Anthem. Votre plan privé ne change rien à votre éligibilité. L’aide réduit simplement vos coûts directement au pharmacien, peu importe votre fournisseur.

L’aide supplémentaire couvre-t-elle les médicaments injectables ou en seringue ?

Cela dépend du plan Part D que vous avez choisi. Les médicaments injectables ou en seringue peuvent être couverts par le Part D (si prescrit pour usage à domicile) ou par le Part B (si administrés par un professionnel). L’aide supplémentaire ne s’applique qu’aux médicaments couverts par le Part D. Vérifiez avec votre plan ou votre pharmacien pour savoir dans quelle catégorie entre votre médicament. Si c’est un générique et qu’il est couvert par le Part D, alors oui, vous bénéficiez du tarif réduit.

Que se passe-t-il si je gagne un peu plus d’argent l’année prochaine ?

Chaque année, en août, vous recevez un formulaire pour réviser votre éligibilité. Si vos revenus dépassent les limites cette année-là, votre aide sera supprimée à partir du 1er janvier suivant. Mais vous n’êtes pas pénalisé pour une augmentation temporaire. Si votre revenu revient sous le seuil l’année suivante, vous pouvez demander à nouveau l’aide. Il n’y a pas de pénalité, juste une interruption temporaire.

Puis-je demander l’aide si je vis dans un foyer de soins ?

Oui. Les résidents des foyers de soins peuvent bénéficier de l’aide supplémentaire, à condition de remplir les critères de revenu et de ressources. Les coûts des médicaments sont souvent plus élevés dans ces établissements, donc l’aide est particulièrement utile. Votre établissement peut vous aider à remplir la demande ou vous orienter vers un conseiller SHIP.

L’aide supplémentaire affecte-t-elle mes autres prestations, comme la Sécurité sociale ?

Non. L’aide supplémentaire ne réduit pas vos prestations de sécurité sociale, votre retraite, vos allocations de la VA ou votre aide Medicaid. Elle est conçue pour être complémentaire, pas compétitive. En fait, recevoir l’aide peut parfois vous rendre éligible à d’autres aides locales ou étatiques, car elle prouve que vous avez un faible revenu.

Ecrit par Gaëlle Veyrat

Voir tous les articles par: Gaëlle Veyrat